财务会计

当前商品已下架,去逛逛看其它商品吧

商品介绍

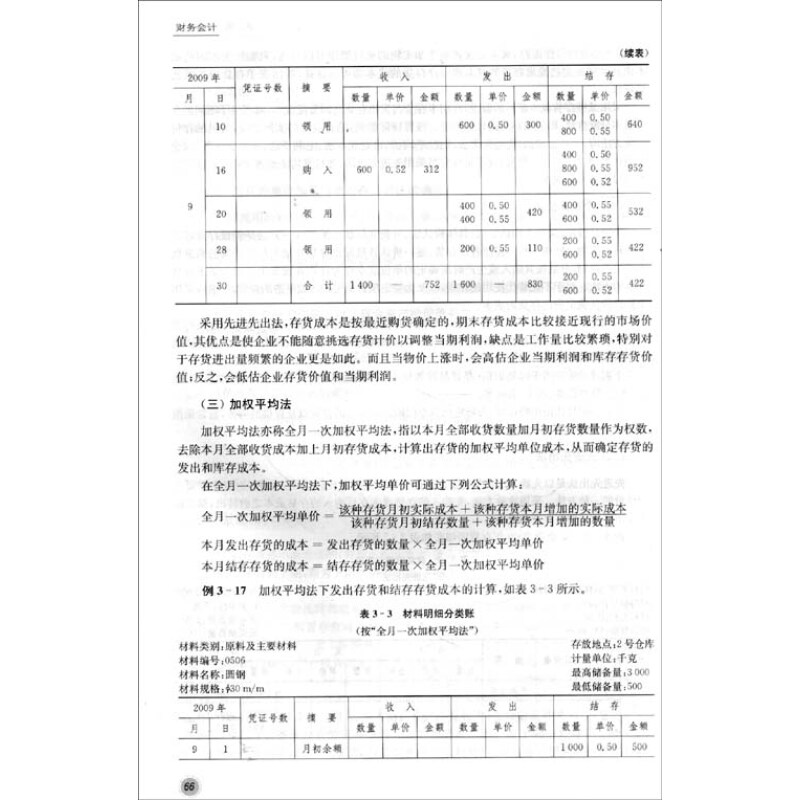

针对财务会计所处的经济环境及发展趋势,《财务会计》内容的安排力求体现现实性和前瞻性,既立足于我国现实的经济环境和会计实务,根据我国新颁布实施的财务会计规范组织内容的编写,同时也考虑我国经济发展以及会计国际化的趋势,及时反映国际会计的新动向和新发展,为我国财务会计的改革和发展提供理论和实务借鉴。 《财务会计》分为五篇共十四章,对中级财务会计的内容作了全面系统的阐述。第一篇为总论,对财务会计的基本理论进行了阐述,并且就财务会计工作的流程作了简要描述。第三章至第五章为第二篇,称为资产会计,围绕资产这一会计要素分别就流动资产以及长期资产的各个项目的确认、计量及记录进行了具体阐述。第六章至第八章为第三篇,称为权益会计,围绕负债和所有者权益要素具体阐述负债和所有者权益项目的会计程序和方法。第四篇为损益会计,从第九章至第十一章分别就收入、费用以及利润要素的会计程序和方法具体阐述。第五篇为财务报告篇,围绕财务报告的内容、目标、列报要求,会计报表的编制,会计信息披露与会计调整进行了阐述。

作为一种计量属性,公允价值计量的目标是在缺少实际交易的情况下为资产和负债估计现实交易价格。这种估计是参照假定的交易来确定的。通常可以采用的估价技术有市场法(market approach)、收益法(income approach)与成本法(cost approach)。无论采用哪一种估计技术都必须注意三个原则:第一,所采用的估价技术应该保持一贯性;第二,估计是为了寻求可靠的公允价值,因此,只有能产生更可靠的公允价值时,才应变更估价技术;第三,估计公允价值必须以市场信息为假定和数据源头。

与公允价值密切相关的概念之一是现值。美国财务会计准则委员会(简称FASB)曾经在其第5号概念框架里将“未来现金流量的现值”作为会计的一项计量属性。而后FASB经过数十年的研究,在第7号概念框架中,上述观点被明确否定,提出“未来现金流量的现值”技术是估计公允价值的手段。现值并不一定代表公允价值,因为用一个随意设定的利率对一组现金流量进行折现都可以得到一个现值,但是这样做并不能为使用者提供有用的信息。因此,在运用现值技术估计公允价值时,关键是要符合或大致接近交易双方自愿达成的金额。

(二)业绩报告的改进——综合收益表

在历史成本计量模式下,在初始计量后,只需要考虑摊销或分配,并不需要在后续期间考虑持有资产价格的变化,即不会形成未实现的利得和损失。但是如果采取公允价值在内的现行价值计量就必然会产生未实现的利得和损失。在现行会计实务中,对资产持有期间的价值变化的处理并不统一,有的计人当期损益,有的计人所有者权益,还有的允许同一项目在上述两种方法中选择,这种处理方式直接影响了收益表的信息含量。传统收益表的不完整使得使用者无法了解报告主体在一个会计期间全部的财务业绩,进而也就无法对未来的结果和现金流动作出评估。由此以综合收益表完整地对会计主体的业绩进行报告成为今后会计的发展方向,日益得到理论与实务界的重视。

综合收益概念的内涵在于,确认收益要遵循“资产负债观”而不是“收入费用观”。不过目前的综合收益表包含的内容除了传统损益表的内容...

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息