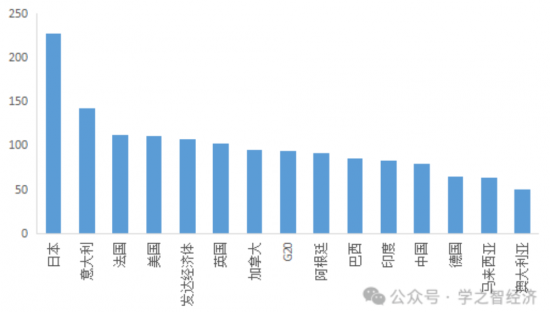

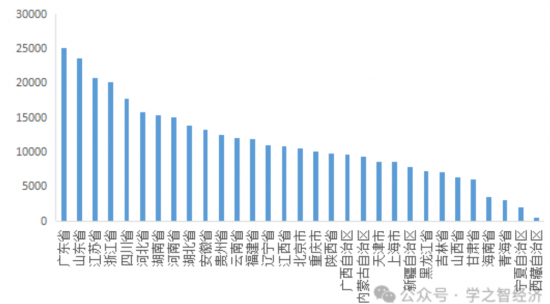

中国政府部门债务现状

职场加速营

2024-07-10 14:56

272 阅读

作者:职场加速营

来源:职场加速营

(本文来源职场加速营,如有侵权请联系删除)

考勤/绩效/工资/社保(680个带公式的Excel模板),一次性拿走 π

讲真,很多职场人用了那么多年的Excel,依然停留在简单的表格绘制和公式运用上。可能有小伙伴会说,“Excel很简单啊,不就是输入数字,然后加减乘除嘛,这是计算器都能完成的工作啊。”这么想就错了!Excel里真正...

2024-08-22 14:30

收到一个理想offer,但需要搬去很远的地方,该怎么选?

25项招聘指标,提升人力资源管理水平

这种就业环境下,毫不费力就拿到多个offer的求职者,是怎么准备面试的?

15种有效的校园招聘策略

从平均到卓越:影响HR战略的关键因素

你的HRBP模式是否失败了?

员工敬业度的15个示范

什么是360度招聘?

组织结构及其优缺点

提高变革成功的7个实践

干货|离职申请书和离职通知书有啥区别?可以撤回吗?

学习|个人交社保15年VS企业交社保15年,退休后养老金差距有多大?

扫码下载APP

扫码添加公众号

扫码在线咨询

查看未读消息

查看未读消息 查看最新消息

查看最新消息

更多

消息免打扰

拉黑

不再接受Ta的消息

举报

返回消息中心

群发消息本周还可群发 次

文字消息

图片消息

群发须知:

(1) 一周内可向关注您的人群发2次消息;

(2) 创建群发后,工作人员审核通过后的72小时内,您的粉丝若有登录三茅网页或APP,即可接收消息;

(3) 审核过程将冻结1条群发数,通过后正式消耗,未通过审核会自动退回;

(4) 为维护绿色、健康的网络环境,请勿发送骚扰、广告等不良信息,创建申请即代表您同意《发布协议》

本周群发次数不足~

群发记录

暂无记录

多多分享,帮助他人成长,提高自身价值

群发记录

群发文字消息

0/300

群发

取消

提交成功,消息将在审核通过后发送

我知道了

分享

分享

复制

复制 全选

全选 总结

总结 解释一下

解释一下 延展问题

延展问题 自由提问

自由提问

复制

复制 分享

分享