刘润丨醒醒,该恶补财务知识了

编辑:言值哥哥

2024-10-01 09:38

41 阅读

观点 / 张新民 主笔 / 谭笑 责编 / 黄静

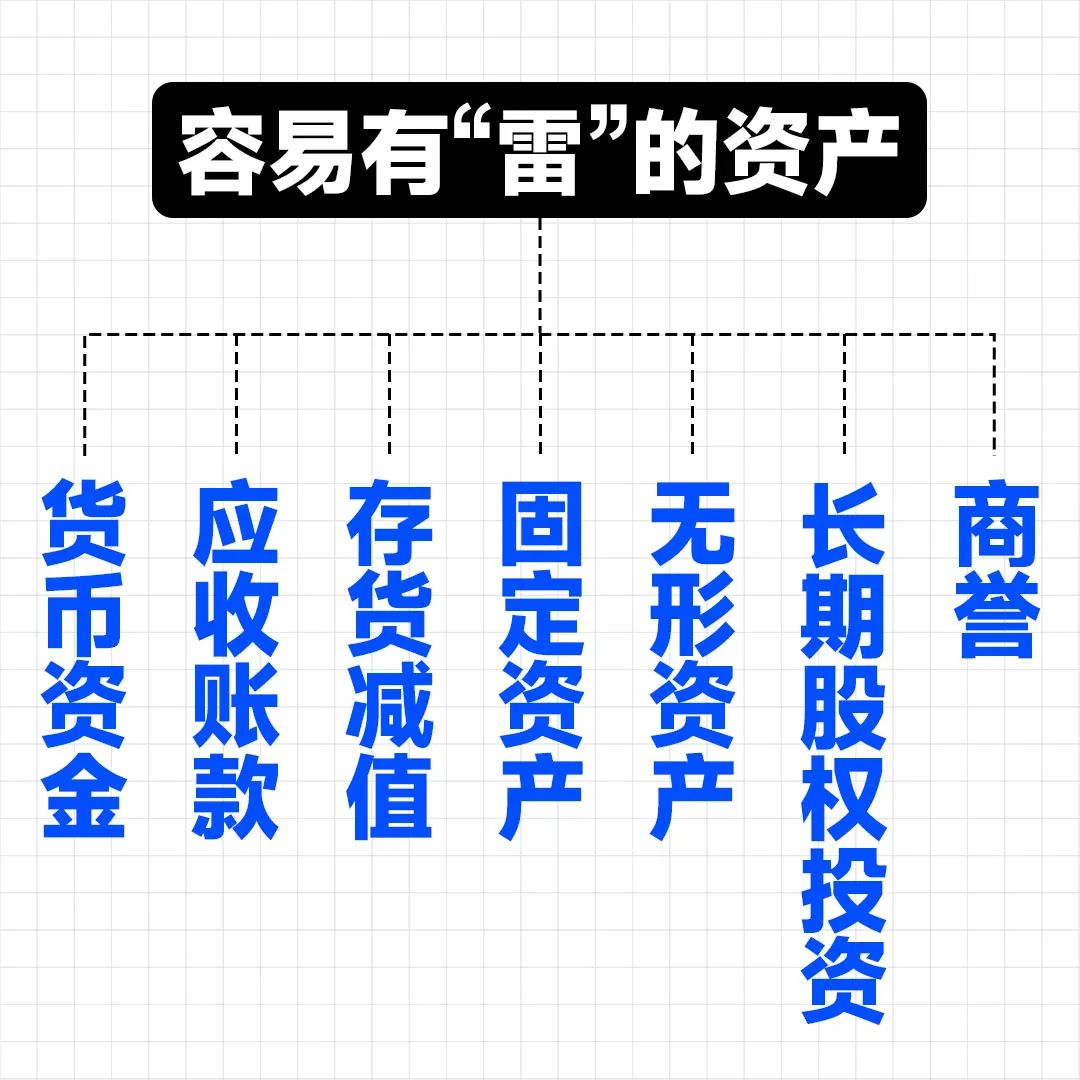

(1)货币资金。什么是货币资金? 就是以货币形式存在的资产,像现金、银行存款这些钱都算是。 那钱还能怎么爆雷呢? 举个例子,有个叫小李的年轻人,没什么钱,但又想充面子。 于是想了个办法。 他先P了一张存款截图,然后晒给朋友,说自己搞投资发财了。朋友们看了,都很羡慕。 为了维持这个假象,小李开始向朋友借钱,说要搞更多投资,同时承诺给他们高额回报。 随着时间推移,小李借的钱越来越多,他用这些钱,一部分付给朋友利息,剩下的就拿来维持体面生活。但毕竟,这些所谓的投资,并没有实际的回报,小李的债务也越来越重。 终于有一天,有朋友让小李还钱。小李无力支付。这时候人们才发现,原来小李所谓的有钱是假的,他一直在借钱维持虚假形象。 小李的行为,就是虚增货币资金。对小李的朋友来说,就是遭遇了货币资金爆雷。 在财务领域,如果你看到一家公司,像小李一样,明明财务报表里有很多货币资金,但却四处借钱,同时利息或者财务费用很高。 这时候,你就要警惕了,因为它很可能有“雷”。 (2)应收账款。什么是应收账款呢? 可以理解为,企业为了卖出一件商品,给人赊出去的账。这个账,就是应收账款。 那有什么风险呢? 举个例子,还是小李,他后来开了一家商店,为了吸引顾客,说可以先拿商品,后付款。 但没过多久,小李发现,有些顾客的偿还能力,并没有声称的那么好,赊的钱根本还不上。 还有一些顾客,和店员串通好了,帮忙拉业绩,赊账买了很多东西,但是根本就不打算还款。 小李傻眼了,找到会计对账。 这时候他才知道,原来商店的销售收入,虽然一直看着很好,但其实真正收到的现金却很少。很多欠款,根本收不回来,变成了坏账。 最终,小李不得不面对现实,把这些应收账款,做了减值处理,为此商店的经营受到很大影响。 所以,当你看到一家公司,销售收入和应收账款都很高时,就要警惕了。 因为,一旦这些账款收不来,企业就可能“爆雷”。 (3)存货减值。什么是存货减值呢? 可以理解为,企业囤了一批货,最后因为各种原因只能打折卖,或者干脆砸手里了。 举个例子,还是小李的商店,进了10箱苹果,准备每斤7元卖出去。 但是,销路并不好,年轻人嫌削皮麻烦,都不愿意买,只卖出去2箱。 于是,剩下8箱苹果,就一直堆在货架上。 随着时间的推移,这些苹果越来越不新鲜,小李只能打折卖,一开始卖5元一斤,后面3元,再到后面苹果彻底坏掉了。 这时候,随着小李的苹果越来越不新鲜,能卖的钱越来越少,小李的存货(苹果)就开始减值了。 而短时间内,一家公司发生过高的存货减值,就会对企业的利润造成冲击。 这就是存货“爆雷”。 所以,如果你看到一家公司的财报里,有比较高的存货,那得留留神了。 (4)固定资产。什么是固定资产呢? 可以理解为,一家企业的长期资产,像机械设备、房产啊,这些都算是。 那风险在哪呢? 举个例子,小李还和亲戚开了家五金厂。 好不容易拉了笔大单。 为了适配工艺,特意花100万买了新设备。 可没过多久,这个客户倒闭了。 小李急坏了,新设备,是为客户定制的,别的业务很难用上。 最后,实在没办法,小李让财务给这台机器,做了固定资产减值。 你看,这种情况就是固定资产“爆雷”。 往往企业固定资产出现大额减值,都是因为这个资产,有很强的专用性。 如果你关注的那家公司,对某个客户依赖很大,投入了很多配套固定资产,或者生产设备属于那种更新很快的产品,那就要好好考察一下了。 (5)无形资产。什么是无形资产? 简单说,就是那些我们触摸不到的资产,比如专利、商标、知识产权等。 那风险在哪呢? 举个例子,还是小李五金厂。为了提高生产工艺,小李投了100万搞研发,还申请了专利。 结果没过多久,市面上有了一种新设备,技术效果,比小李厂里研发的厉害多了。 这样一来,小李之前搞的专利,就成了废纸。 小李很郁闷,但也只有面对现实,对专利计提了无形资产减值。 这就是无形资产“爆雷”。 所以,当你看到,有公司无形资产占比比较高时,就得留个心眼,看看这些无形资产究竟是什么质地。 (6)商誉。什么是商誉呢? 就是一家企业在收购其他企业时,为这家企业未来盈利预期,付出的钱。 我给你举个例子。小黄开了家烧饼店,生意越来越好,回头客很多。 有一天,一家知名连锁烧饼铺负责人,找上门来,想把小黄的烧饼店整体收购了。 这个负责人,给小黄算了一笔账,设备、店铺加在一起,能给小黄100万元。 小黄听了,摇摇头,说不行,你要真有诚意,还得给我一笔额外费用。因为我店里的口碑、客户资源,这些虽然看不见,但是对生意的影响很大。 小黄说的这笔额外费用,其实就是商誉。 这个负责人听了,觉得有些道理,也愿意支付,因为他确实看好小黄的烧饼铺。 最后给了小黄120万,其中20万,就是商誉。 但并不是所有收购都这样合理。 如果你发现,在一起收购中,企业为商誉支付的钱非常多,那得小心有“雷”了。 比如,小黄的烧饼铺,后来出现口碑下降、客流流失等等情况。 这时候,这家连锁烧饼店,就要对小黄烧饼铺进行商誉减值了。 如果,一不小心减值太多,那就是“商誉爆雷”。 所以,当看到企业在一起收购中,支付商誉,这并不奇怪,可如果商誉过高,那就要留意了。 (7)长期股权投资。这个比较好理解,就是一家公司,买了另一家公司的股权或者股票,想长期持有,等待这家公司升值。 结果这家公司黄了,投资的钱,打了水漂。 这就是长期股权投资“爆雷”。 怎么样,财务语言并没那么神秘吧,是不是也挺好理解的。 张新民老师说,以上7条,都是企业财务报表中,最可能出现的“爆雷”信号。 不过,还没完。 要想真正防范风险,还有一种更危险的信号,你需要掌握。 那就是破产。

(3)存货减值。什么是存货减值呢? 可以理解为,企业囤了一批货,最后因为各种原因只能打折卖,或者干脆砸手里了。 举个例子,还是小李的商店,进了10箱苹果,准备每斤7元卖出去。 但是,销路并不好,年轻人嫌削皮麻烦,都不愿意买,只卖出去2箱。 于是,剩下8箱苹果,就一直堆在货架上。 随着时间的推移,这些苹果越来越不新鲜,小李只能打折卖,一开始卖5元一斤,后面3元,再到后面苹果彻底坏掉了。 这时候,随着小李的苹果越来越不新鲜,能卖的钱越来越少,小李的存货(苹果)就开始减值了。 而短时间内,一家公司发生过高的存货减值,就会对企业的利润造成冲击。 这就是存货“爆雷”。 所以,如果你看到一家公司的财报里,有比较高的存货,那得留留神了。 (4)固定资产。什么是固定资产呢? 可以理解为,一家企业的长期资产,像机械设备、房产啊,这些都算是。 那风险在哪呢? 举个例子,小李还和亲戚开了家五金厂。 好不容易拉了笔大单。 为了适配工艺,特意花100万买了新设备。 可没过多久,这个客户倒闭了。 小李急坏了,新设备,是为客户定制的,别的业务很难用上。 最后,实在没办法,小李让财务给这台机器,做了固定资产减值。 你看,这种情况就是固定资产“爆雷”。 往往企业固定资产出现大额减值,都是因为这个资产,有很强的专用性。 如果你关注的那家公司,对某个客户依赖很大,投入了很多配套固定资产,或者生产设备属于那种更新很快的产品,那就要好好考察一下了。 (5)无形资产。什么是无形资产? 简单说,就是那些我们触摸不到的资产,比如专利、商标、知识产权等。 那风险在哪呢? 举个例子,还是小李五金厂。为了提高生产工艺,小李投了100万搞研发,还申请了专利。 结果没过多久,市面上有了一种新设备,技术效果,比小李厂里研发的厉害多了。 这样一来,小李之前搞的专利,就成了废纸。 小李很郁闷,但也只有面对现实,对专利计提了无形资产减值。 这就是无形资产“爆雷”。 所以,当你看到,有公司无形资产占比比较高时,就得留个心眼,看看这些无形资产究竟是什么质地。 (6)商誉。什么是商誉呢? 就是一家企业在收购其他企业时,为这家企业未来盈利预期,付出的钱。 我给你举个例子。小黄开了家烧饼店,生意越来越好,回头客很多。 有一天,一家知名连锁烧饼铺负责人,找上门来,想把小黄的烧饼店整体收购了。 这个负责人,给小黄算了一笔账,设备、店铺加在一起,能给小黄100万元。 小黄听了,摇摇头,说不行,你要真有诚意,还得给我一笔额外费用。因为我店里的口碑、客户资源,这些虽然看不见,但是对生意的影响很大。 小黄说的这笔额外费用,其实就是商誉。 这个负责人听了,觉得有些道理,也愿意支付,因为他确实看好小黄的烧饼铺。 最后给了小黄120万,其中20万,就是商誉。 但并不是所有收购都这样合理。 如果你发现,在一起收购中,企业为商誉支付的钱非常多,那得小心有“雷”了。 比如,小黄的烧饼铺,后来出现口碑下降、客流流失等等情况。 这时候,这家连锁烧饼店,就要对小黄烧饼铺进行商誉减值了。 如果,一不小心减值太多,那就是“商誉爆雷”。 所以,当看到企业在一起收购中,支付商誉,这并不奇怪,可如果商誉过高,那就要留意了。 (7)长期股权投资。这个比较好理解,就是一家公司,买了另一家公司的股权或者股票,想长期持有,等待这家公司升值。 结果这家公司黄了,投资的钱,打了水漂。 这就是长期股权投资“爆雷”。 怎么样,财务语言并没那么神秘吧,是不是也挺好理解的。 张新民老师说,以上7条,都是企业财务报表中,最可能出现的“爆雷”信号。 不过,还没完。 要想真正防范风险,还有一种更危险的信号,你需要掌握。 那就是破产。

(5)无形资产。什么是无形资产? 简单说,就是那些我们触摸不到的资产,比如专利、商标、知识产权等。 那风险在哪呢? 举个例子,还是小李五金厂。为了提高生产工艺,小李投了100万搞研发,还申请了专利。 结果没过多久,市面上有了一种新设备,技术效果,比小李厂里研发的厉害多了。 这样一来,小李之前搞的专利,就成了废纸。 小李很郁闷,但也只有面对现实,对专利计提了无形资产减值。 这就是无形资产“爆雷”。 所以,当你看到,有公司无形资产占比比较高时,就得留个心眼,看看这些无形资产究竟是什么质地。 (6)商誉。什么是商誉呢? 就是一家企业在收购其他企业时,为这家企业未来盈利预期,付出的钱。 我给你举个例子。小黄开了家烧饼店,生意越来越好,回头客很多。 有一天,一家知名连锁烧饼铺负责人,找上门来,想把小黄的烧饼店整体收购了。 这个负责人,给小黄算了一笔账,设备、店铺加在一起,能给小黄100万元。 小黄听了,摇摇头,说不行,你要真有诚意,还得给我一笔额外费用。因为我店里的口碑、客户资源,这些虽然看不见,但是对生意的影响很大。 小黄说的这笔额外费用,其实就是商誉。 这个负责人听了,觉得有些道理,也愿意支付,因为他确实看好小黄的烧饼铺。 最后给了小黄120万,其中20万,就是商誉。 但并不是所有收购都这样合理。 如果你发现,在一起收购中,企业为商誉支付的钱非常多,那得小心有“雷”了。 比如,小黄的烧饼铺,后来出现口碑下降、客流流失等等情况。 这时候,这家连锁烧饼店,就要对小黄烧饼铺进行商誉减值了。 如果,一不小心减值太多,那就是“商誉爆雷”。 所以,当看到企业在一起收购中,支付商誉,这并不奇怪,可如果商誉过高,那就要留意了。 (7)长期股权投资。这个比较好理解,就是一家公司,买了另一家公司的股权或者股票,想长期持有,等待这家公司升值。 结果这家公司黄了,投资的钱,打了水漂。 这就是长期股权投资“爆雷”。 怎么样,财务语言并没那么神秘吧,是不是也挺好理解的。 张新民老师说,以上7条,都是企业财务报表中,最可能出现的“爆雷”信号。 不过,还没完。 要想真正防范风险,还有一种更危险的信号,你需要掌握。 那就是破产。

(7)长期股权投资。这个比较好理解,就是一家公司,买了另一家公司的股权或者股票,想长期持有,等待这家公司升值。 结果这家公司黄了,投资的钱,打了水漂。 这就是长期股权投资“爆雷”。 怎么样,财务语言并没那么神秘吧,是不是也挺好理解的。 张新民老师说,以上7条,都是企业财务报表中,最可能出现的“爆雷”信号。 不过,还没完。 要想真正防范风险,还有一种更危险的信号,你需要掌握。 那就是破产。

(1)看企业经营活动现金流。什么是经营活动现金流呢?简单来说,就是卖东西赚的钱。 张新民老师说,考察这项指标,就像看一个人,挣的钱,够不够平时开支。核心是考察,有没有入不敷出。 要是,入不敷出,就说明企业只能借钱过日子。 一个人,要是只能靠借钱过日子,那他的生存状态,可想而知。 如果你发现一家企业,果然入不敷出,那你最好赶紧看看它的开支情况。 这也是张新民老师说的第二步。 (2)看企业投资活动现金流出量。什么意思呢? 就是看企业,投资花销大不大。 如果一家企业,本身就入不敷出,靠借钱过日子了,结果还大手笔对外搞投资。 这其实就像一个人,本来工资就不够花,还借钱去炒股。 如果你身旁有这样的朋友,你会替他捏一把汗不? 显然,这样持续下去,这位朋友的资金缺口,有可能越来越大。 稍有不慎,就容易搞出个填不上的大窟窿。 另外还有一步。 (3)看企业筹资活动的现金流。什么意思呢?就是看看企业借钱的情况。 张新民老师说,企业筹资,就类似于人输血。如果一个人,自己不能造血了,只有靠输血来维持身体。那你觉得这个人,还能走的远吗? 所以,如果看到一家公司,筹资活动的现金流规模很大,这就意味着,这家公司要靠大量输血来支撑。 但外部的输血毕竟是有限的。 如果出现这样的情况,那这家公司,如果不改变,破产可以说也是迟早的事。

对于普通人,无论谈合作还是做投资,选择的第一刚需,都是规避风险。 而看懂财报,是看懂企业、看透风险的重要途径。 或许我们永远不会从事财务工作,但我们一定生活在商业社会。 学看财务报表,对于我们每一个人,可能已不是一个选择,而是一个新的社会要求。 越早学习,越早受益。 感谢张新民老师的分享。 从现在开始,学看财务报表吧。 祝你远离风险。 *文章为张新民独立观点,仅供参考。

(3)看企业筹资活动的现金流。什么意思呢?就是看看企业借钱的情况。 张新民老师说,企业筹资,就类似于人输血。如果一个人,自己不能造血了,只有靠输血来维持身体。那你觉得这个人,还能走的远吗? 所以,如果看到一家公司,筹资活动的现金流规模很大,这就意味着,这家公司要靠大量输血来支撑。 但外部的输血毕竟是有限的。 如果出现这样的情况,那这家公司,如果不改变,破产可以说也是迟早的事。

对于普通人,无论谈合作还是做投资,选择的第一刚需,都是规避风险。 而看懂财报,是看懂企业、看透风险的重要途径。 或许我们永远不会从事财务工作,但我们一定生活在商业社会。 学看财务报表,对于我们每一个人,可能已不是一个选择,而是一个新的社会要求。 越早学习,越早受益。 感谢张新民老师的分享。 从现在开始,学看财务报表吧。 祝你远离风险。 *文章为张新民独立观点,仅供参考。

(本文来源刘润,如有侵权请联系删除)

求职加薪,简历先赢!

求职没方向?职引简历AI帮写岗位JD;投意向岗位?职引简历精准匹配岗位;无个人优势?职引简历挖掘梳理经验;精准表达难?职引简历润色优化语言;格式调不好?职引简历排版清晰美观。>>点击去使用<<

2024-09-25 11:58

长三角更吸引高学历数贸人才,这些岗位需求旺盛丨猎聘数据

员工受伤怎么办?劳动能力鉴定or伤残鉴定,赔偿天差地别!

三茅日报丨人力资源相关最新简讯(2024年9月30日)

北京现代辟谣:不存在分批裁员 还在引进青年人才

Shein新加坡IT研发团队大调整:裁减17人后,招聘计划仍继续

消息称戴尔要求员工 9 月 30 日起重返公司,一周需到办公室五天

特斯拉德国工厂员工病假率升至17%,马斯克亲自进行调查

张丽俊丨越优秀的管理者,越会让下属不舒服

刘润丨如何提升互联网运营思维?

延迟退休后,最低缴费年限还是15年吗?

震惊!无固定期限劳动合同≠铁饭碗

张丽俊丨停止内耗最好的方式:2个字

扫码下载APP

扫码添加公众号

扫码在线咨询

查看未读消息

查看未读消息 查看最新消息

查看最新消息

更多

消息免打扰

拉黑

不再接受Ta的消息

举报

返回消息中心

群发消息本周还可群发 次

文字消息

图片消息

群发须知:

(1) 一周内可向关注您的人群发2次消息;

(2) 创建群发后,工作人员审核通过后的72小时内,您的粉丝若有登录三茅网页或APP,即可接收消息;

(3) 审核过程将冻结1条群发数,通过后正式消耗,未通过审核会自动退回;

(4) 为维护绿色、健康的网络环境,请勿发送骚扰、广告等不良信息,创建申请即代表您同意《发布协议》

本周群发次数不足~

群发记录

暂无记录

多多分享,帮助他人成长,提高自身价值

群发记录

群发文字消息

0/300

群发

取消

提交成功,消息将在审核通过后发送

我知道了

分享

分享

复制

复制 全选

全选 总结

总结 解释一下

解释一下 延展问题

延展问题 自由提问

自由提问

复制

复制 分享

分享