个税问题一直让大多数HR们喜忧参半,喜的是,个税少交了,意味着钱多了,忧的事:中国传统的节日到了,企业不管效益如何,老板都会多多少少发一些奖金,那这个钱的个税怎么处理。实在是让HR们头痛。

在2018年12月27日晚财政部、税务总局发布了《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税【2018】164),关于年终奖的问题确定了,优惠不但延续,而且是更优惠!政策对我们简直太有利了,具体政策如下:

财政部 税务总局

关于个人所得税法修改后有关优惠政策衔接问题的通知

对于年终奖政策的重点明确:

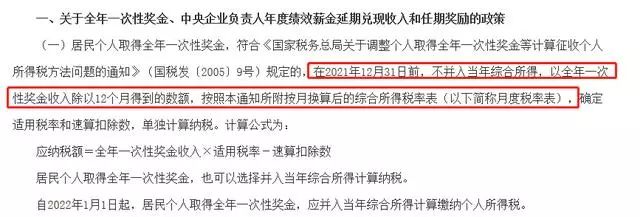

在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入*适用税率-速扣除数。居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

年终奖个税计算税率表:

新税率表的级次调整,对于纳税人来说,应缴纳的税款普遍会比往年减少。比如对于年终奖2万元的纳税人来说,在新规则下应纳税额从原来的1895元立即降到600元,相当于打了个“三折”!

看看2017年和2018年年终奖纳税情况:

举例说明:

小李月薪为:8000元,年终奖:3万元

年终奖的个税算法为:30000/12=2500元,2500元适用现行税率表的3%税率,那小李的年终奖缴税是:30000*3%-0=900元。

这样一来,小李在今年个税改革后,年终奖缴税大大降低了。不难发现,若年终奖平摊在12个月后的数额,跨越了税率表的税率档次(比如原适用10%,现适用3%的情况)则减税金额较高,减税比例较大。

但是也存在减税比例较小的情况,若年终奖平摊12个月后的数额未跨越税率档次,那么减税金额只有速算扣除数的变化。

希望通过今天的讲解能帮助大家核算年终奖缴税的问题!

查看未读消息

查看未读消息 查看最新消息

查看最新消息