年底了,关于医保的好消息有点多!74种药品新增进目录,为大家省大钱了。基本医疗保险关系转移接续暂行办法发布,更好优化资源,降低大家的重复参保损失。经过多次改革,医保为大家提供的保障是越来越全面。和老班一起看看,医保到底有了哪些变化?

一、国家医保药品目录新增74种新药,2022年1月1日开始执行

国家医疗保障局公布2021年国家医保药品目录调整结果,本次调整,共计74种药品新增进入目录,预计2022年累计为患者减负超300亿元,将于2022年1月1日执行。我们先一起来看看,74个新增纳入药品名单。

(1)增加74种药品,预计2022年累计为患者减负超300亿元

74种药品中,涉及21个临床组别,新纳入药品精准补齐肿瘤、慢性病、抗感染、罕见病、妇女儿童等用药需求。高血压、糖尿病、高血脂、精神病等慢性病用药20种,肿瘤用药18种,丙肝、艾滋病等抗感染用药15种,罕见病用药7种,新冠肺炎治疗用药2种,其他领域用药12种。曾经“70万一针”的天价药,首入医保 。2021年国家医保药品目录调整中,7种罕见病用药通过谈判方式进入医保目录中。

(2)11种药品被调出目录

针对这一调整是否会对相关疾病的治疗用药产生影响,国家医疗保障局医疗保障事业管理中心副主任隆学文表示,经过专家评审,这11个药品均为临床价值不高且可替代,或者是近几年在国家招采平台采购量较小的药品。这些药品的调出,经过了专家认真、严格论证,按程序确定。

二、《基本医疗保险关系转移接续暂行办法》发布,2021年12月1日起执行

这次的政策实施,主要是解决一件大事情,那就是将基本医保关系转移接续作为2021年底前实现“跨省通办”的事项。当前不管是职工医保参保人员还是居民医保参保人员,经常会因为跨统筹地区就业、户籍或常住地变动,影响到自己的医保参保。有些不了解参保政策的,就容易在两个或者是多个地方重复性参保,我们都知道重复参保是不建议的,并且重复参保也不能重复享受待遇。为了更好优化资源,降低大家的重复参保损失,所以这次出台了《暂行办法》,明确大家要按照《办法》的相关规定办理基本医疗保险关系转移接续。

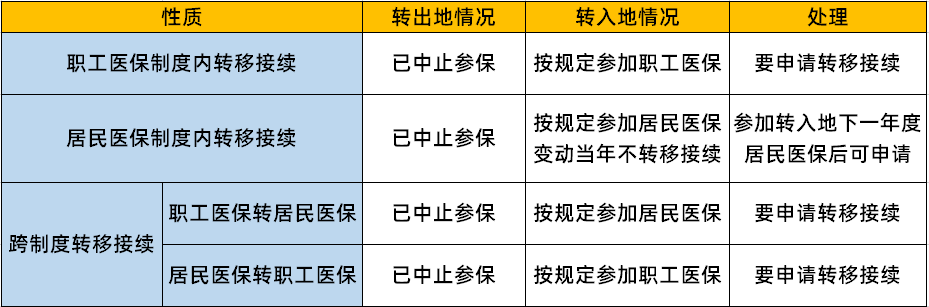

(1)哪些人适用医保转移接续手续

这里老班贴心为大家整理了一个表格,一图看懂医保转移接续的适用情况。

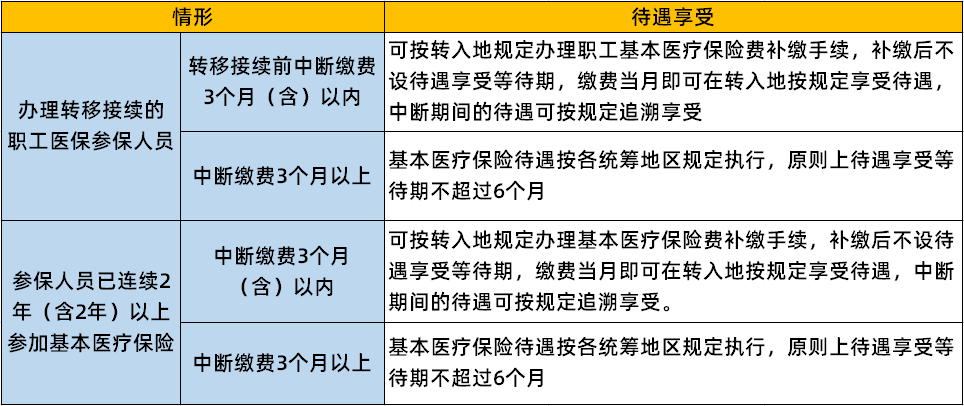

(2)转移接续待遇怎么享受

医保转移后,马上就能刷卡就医吗?待遇是否正常享受?关于这个大家关心的问题,医保局也给出了答案,这里小葵也做了张图表,给大家梳理好了。

另外,还有两点需要大家注意。第一个:是医保缴费年限累计的问题,很多人担心自己转移医保了,以前累计的年限是不是就清空了,将来自己退休了医保待遇是不是就要差很多年限。这点大家也请尽管放心,《暂行办法》里明确说明了:参加职工医保的个人基本医疗保险关系转移接续时,基本医疗保险缴费年限累计计算。同时还规定了退休后的待遇问题,那就是各地不得将办理职工医保退休人员待遇与在当地按月领取基本养老金绑定。

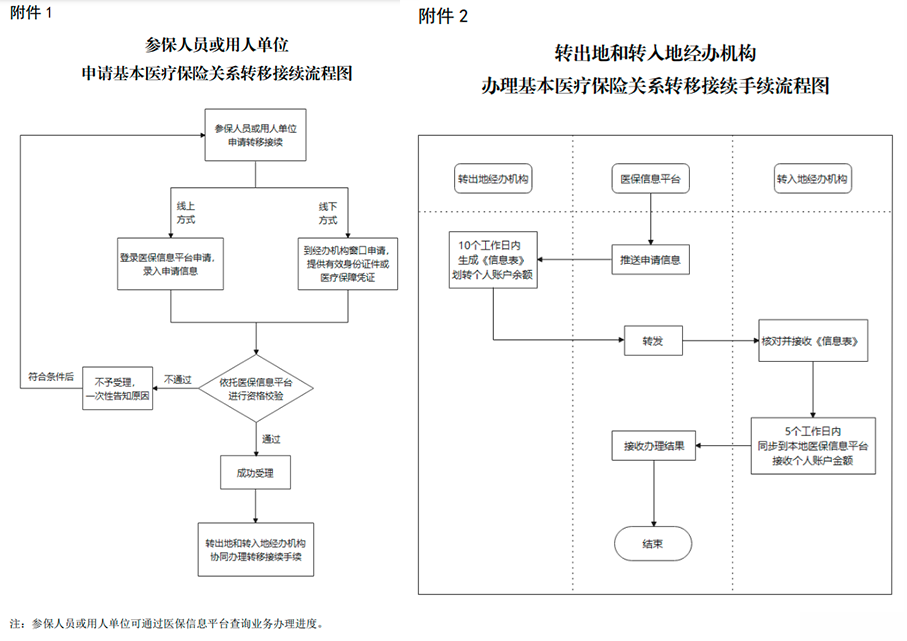

第二个:需要大家注意的点,是关于在办理转移接续的时候,自己即时待遇的享受问题,毕竟办理这个转移还是需要点时间的,自己正好在生病需要用到医保的时候,大家都关注是不是会享受不到。这点《暂行办法》也明确给大家说明了,大家在办理手续的时候,虽然转出地暂停了你的基本医保关系,但是肯定要为大家依规参保缴费和享受待遇提供便利的,直到转移接续完成后,转出地参保关系才自动终止。有单位的职工医保参保人员可由单位为其申请办理转移接续,灵活就业人员及居民等参保人员由个人申请办理。给大家分享两张官方的办理流程图,方便大家理解本次的新政策。

一、如果职工失业了,医保该怎么办呢?

职工离职后,将暂停其享受统筹基金支付的基本医疗保险待遇,但医保个人账户可以继续使用。企业员工在工作期间应按规定参加职工医保。离职后,可根据自身情况参加相应的基本医疗保险,享受相应的医保待遇。

(1)符合领取失业保险金的失业人员

在领取失业保险金期间,参加职工医保,享受基本医疗保险待遇,应当缴纳的基本医疗保险费从失业保险基金中支付,个人不缴纳基本医疗保险费。

(2)离职后又再次就业的人员

若同个统筹区内再次就业的,继续按规定参加该地职工医保。若跨统筹区再次就业的,应办理职工医保关系转移接续手续,持参保(含)凭证到新参保地进行参保登记并申领医保卡。

(3)转为灵活就业的人员

可以按灵活就业人员身份参加属地职工医保,个人按规定缴纳医保费并享受相应的医保待遇。

(4)处于待业的人员

可以在户籍地参加城乡居民医保或凭居住证在居住地参加城乡居民医保。个人按规定缴纳医保费并享受相应的医保待遇。

一、职工医保和城乡居民医保有什么不同?

我国的基本医疗保险主要由两大部分构成,一是职工医保,二是城乡居民医保。他们有什么不同呢?

(1)参保人群不同

职工医保从字面意思看,就是有工作单位的在职职工以及享受退休金的退休人员。城乡居民医保是整合了以前的新农合和城镇居民医保,主要是没有工作单位的人群,比如农民、生活在城乡镇的未成年人和非就业人群。

如果参保人两头参保且报销的话,这还是一种涉嫌套取医保基金的违法行为,医保部门是要追究其法律责任的。

(2)起付线和报销标准不同

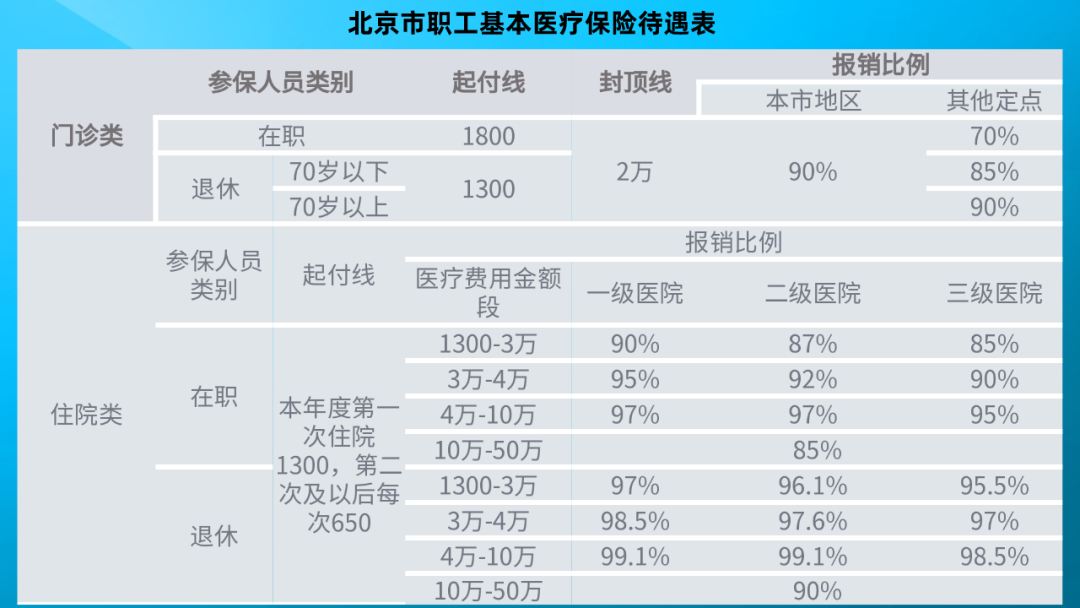

由于两者缴费标准不同,所以两者在门诊和住院的起付线不同,在不同级别的医院住院,报销比例也不一样。下图是北京的待遇表,大家可以参考,具体情况还是各地会有所不同,请以您当地为准。

(1)职工医保起付线高,报销标准高

以上图的北京为例,职工医保的起付线是1300元(退休),1800(在职)。一般情况下,最常遇见的还是小病小痛,花个千八百的。既达不到报销标准,一年累积下来还是好大一笔开支。所以建议有职工医保的伙伴,可以再购买一个补充医疗险。

(2)城乡居民医保起付线低,封顶线也低

城乡居民医保的特点在于起付线低,门诊100元,住院300元就报,但是封顶线也低,25万封顶。所以遇上大病的时候,报销标准就显得不够了,所以国家为城乡居民医保人群配备了大病保险,职工医保是不可以购买的。大病保险无需额外单独缴费参保。参保缴纳的城乡居民基本医疗保险费用,已包含大病保险费用,无需额外单独缴费。

一般来说,大病保险的起付线是在基本医疗保险的报销额度达到封顶线之后,再自己支付一定的医疗费用,具体的起付线金额与报销比例,由各统筹地区自行规定,各地会有差异。此外,大病保险对于贫困人群加大倾斜力度,起付线降低50%,报销比例提高5%,并且还取消支付封顶线。

查看未读消息

查看未读消息 查看最新消息

查看最新消息