一、基本减除费用

为维持基本生计而发生的支出,60000元/年。

二、专项扣除

个人缴纳的社会保险,可全额扣除。公积金,不超(工作地所在设区城市上年月均工资)*3*12%

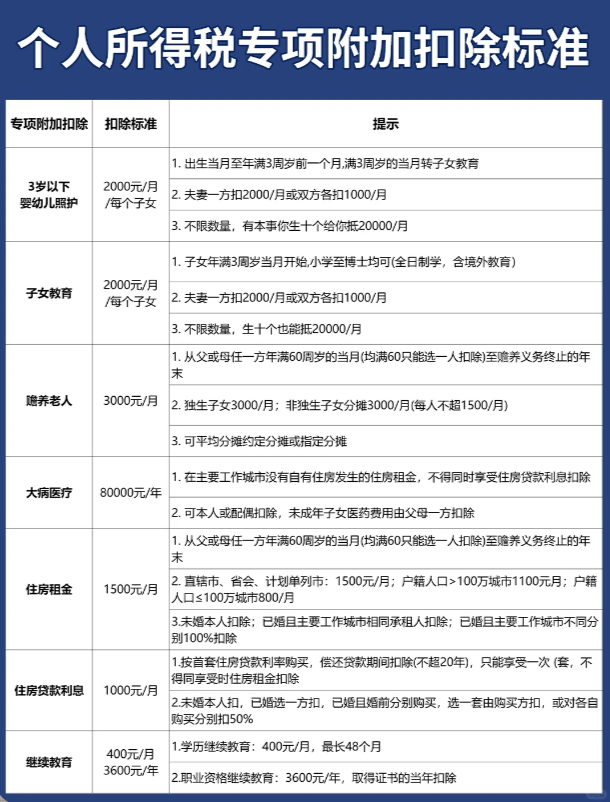

三、专项附加扣除

四、其他扣除

符合条件的企业年金、职业年金、商业健康保险、个人养老金等其他扣除。

1、企业年金、职业年金

在不超过本人缴费工资计税基数的4%标准内的部分可以扣除。

2、个人购买符合国家规定的商业健康保险,允许在计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。

3、个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

4、个人养老金递延纳税优惠规定。纳税人须以个人养老金信息管理服务平台出具的扣除凭证为扣税凭据。

五、符合条件的公益慈善事业捐赠

个人通过境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

捐赠支出金额确认:

1、捐赠货币性资产的——实际捐赠金额;

2、捐赠股权、房产的——股权、房产的财产原值;

3、捐赠除股权、房产以外的其他非货币性资产的——市场价格。

来源:51社保网

查看未读消息

查看未读消息 查看最新消息

查看最新消息

1楼 扭三扭

大病医疗和住房租金里面的条款混了哟